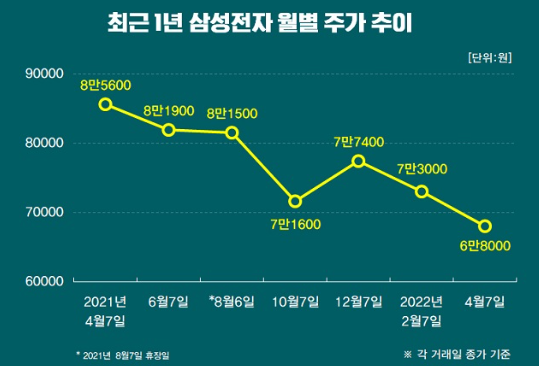

삼성전자가 4월 7일 1분기 사상 최대 실적을 발표했습니다. 하지만 주가는 52주 신저가를 기록했습니다.

개미 투자자들은 10만 전자의 희망을 가지고 매수를 하고 있지만, 증권가에서는 거시경제의 불확실성으로 주가가 상승하지 못하고 있다는 분석을 내어 놓고 있습니다. 전문가들은 2분기에 저점을 찍고 반등할 것으로 전망을 하고 있지만

이렇게 삼성전자 주식이 호실적에도 불구하고 역주행하는 이유에 대해 알아보도록 하겠습니다.

1. 1분기 실적 및 주가 부진 이유

삼성전자는 실적 발표일 연결기준 1분기 잠적실적을 매출 77조, 영업이익 14조를 기록했다고 발표를 했습니다.

증권가에서 예측한 수치를 훨씬 상회하는 실적이었습니다. 전년 동기 대비하여 매출 18%, 영업이익 50%가 증가한 수치입니다. 한 연구원에 따르면 "러시아의 우크라이나 침공 사태 장기화와 중국의 코로나 봉쇄에 따른 소비 둔화 우려가 크다."라고 밝혔습니다.

업계에서는 반도체 부문의 공정 관련 기술력이 시장 기대를 믿도는 상황이 결정적이라고 합니다.

4 나노 파운드리 공정의 수율은 약 40% 수준으로 보고 있는데, 경쟁업체인 TSMC의 공정 수율 70%에 한참 뒤처진다는 것입니다. 이러한 상황으로 반도체 시장의 분위기도 비우호적입니다. 엔디비아가 새로운 파운드리 파트너로 인텔을 점찍었다는 소식입니다. 인텔이 파운드리 사업의 재건에 박차를 가하면서 반도체 시장구조가 미국의 대형 팹리스 업체들이 자국 기업인 인텔에 일감을 몰아줄 것이라는 분석도 있습니다.

2. 2분기 주가 전망

삼성전자 주가가 2분기에는 바닥을 탈피할 것이라는 전망도 있습니다. 이익 개선 추이가 뚜렷하고 악재들이 2분기에는 해소될 것이라는 기대감 때문입니다. 증권사 연구원들의 전망에 따르면 우려감이 과한면이 있고 주가와 밸류에이션은 여전히 낮다는 것입니다. 개인 투자자들이 부르짖는 10 만전자 목표가 허황된 희망은 아니라는 것입니다.

최근 주가 하락은 D램 시장의 우려는 모두 반영을 하였고, D램 가격 하락폭도 제한적으로 예상을 했습니다.

2분기까지 낸드플래시 업황이 호조세를 이어간다면 2022년 영업이익이 약 60조원에 이를 것으로 보여 주가 상승 여력이 높아 보인다는 판단입니다.

최근 일본 키옥시아 낸드플래시 공장지역의 강진으로 키옥시아 생산 CAPA의 8%를 차지하는 이와테현 생산라인 가동이 중단 되었다고 합니다. 이는 곧 낸드플래시 공급 차질과 2분기 가격 상승을 할 것으로 보이는 부분과 게임 옵티마이징 서비스 (GOS) 앱 논란의 발열 문제, 퀄컴 고객사의 이탈 루머 등은 2분기 가격 상승에 악재로 작용할 것으로 보입니다.

모든 상황을 종합적으로 판단해서 잃지 않는 투자 하셔서 모두 부자 되시기 바랍니다.

댓글